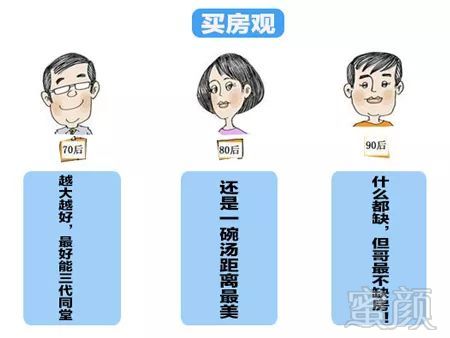

“三代同堂”买房大比拼 月薪多少才能买房?

“三代同堂”几乎遍布北上广写字楼里,“代沟”似乎在工作方面显现较小,但在其他方面却难能掩饰每代人的特点,或许成为每代人身上的标签。主要在生活方式、消费观念、婚姻观念方面有差异外,对买房也存在较大分歧!为此,小编整理了“三代人”对于买房理念区别。

关于“房子”

70后“要大house”——孩子是家庭,看房价又涨了,要为孩子攒点家底儿,换个大户型。

80后“扣多少房贷”——关注银行利率,每天计算银行要扣多少房贷,身上没有“活钱”!

90后“房租卡奴”——工资到账贷款买房,那么对待贷款买房态度又如何呢?

在三代人中不可避免的就是贷款买房,那么对待贷款买房态度又如何呢?

70后—保守派

70后可谓是 批房贷者,享受到国家银行贷款福利,70后相对于后两者较传统,信奉无债一身轻在他们心中根深蒂固。兜里有钱就抓紧还买房欠款。

举例:北上广一线城市,2005年之前房源,购房贷款已全部还清,几乎没有贷款。以此侧面说明,70后对于贷款态度还是保守的,希望尽早与银行结束“借贷”关系。

70后对于提前还款为义不容辞的,并且70后选择贷款年限多在15年以内,很少有超多20年情况。

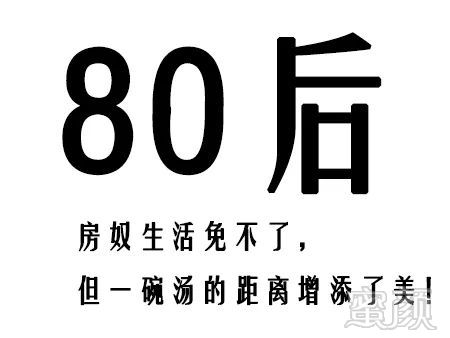

80后—务实派

80后买房未能赶上好时机,中国房价飞速上涨的年代。80后走出校园步入职场,已进入适婚年龄,还要面对迎亲嫁娶的压力,物质费用开销也成为他们甜蜜的负担。因此,80后买房大多选择较谨慎,衡量支出、收入预期费用,以及还贷心理承受能力因素。

80后在提前还贷方面显得比较谨慎。毕竟还贷的压力很大,虽然提前还一部分可以相对缩短贷款年限,减少还款额度;但更为重要的是一旦全部还上,势必会降低日常开销的流动资金,预防家里急需资金流转作为备用。另外,80后理财思路明确,将闲置资金理财,让“钱生钱”。

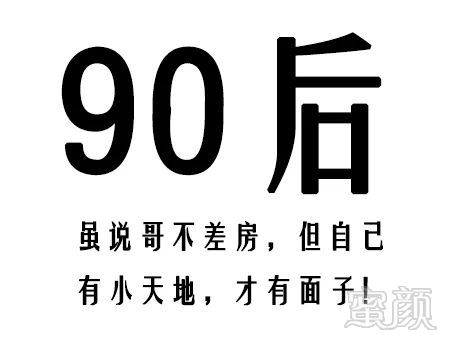

90后—激进派

据小编身边调查显示,90后中有六成同学,还房贷,三代人里“轻松”还款人。

另外,90后消费观念“活在当下”宗旨提升生活物质品质,大多花明天的钱用在今日的开销。90后,适应新事物的能力强,一般留足房贷款,剩余资金会用来炒股、理财,但对他们来说与其花费心思和精力去想如何赚钱,还不如好好享受生活,毕竟父母给付完首付款后,开销地方很少。

总之,买房贷款都会出现在我们大部分的生活中,或多或少,我们都会为此费劲一番周折,每天翻看、细数房贷的还款日期,小编对于“三代人”买房贷款分类存在不客观,但这三代人的缩影就生活在我们周边,与我们朝夕相伴,或许说的就是你,或者你成为下个他。

看完了这篇文章后,小编知道大家最关心的不光是人中缩短手术效果如何,对于人中缩短价格是否合理也是十分在意的!市面上人中缩短的收费价格也各不相同,那么你所在的地区人中缩短什么价格才是合理的呢?导致人中缩短价格不同又因为什么呢?如果想要知道你所在地区最划算的人中缩短价格,大家可以点击“在线咨询”,来询问我呦~